品质为立足之本

创新乃发展之道

创新乃发展之道

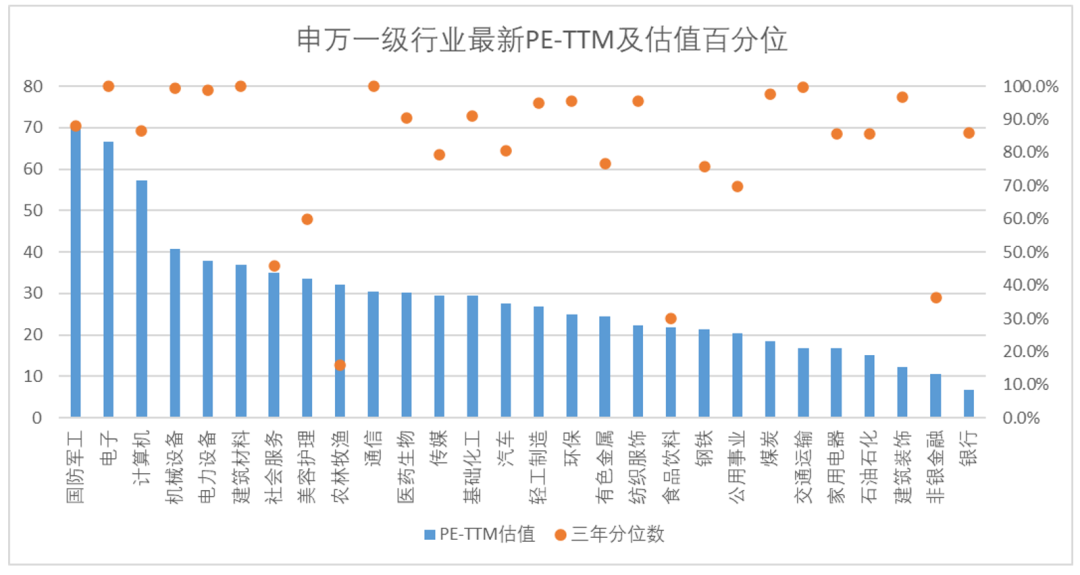

·行业全体处正在估值扩张期,全体百分位坐正在了50%以上的相对高位,大大都行业没有遭到汗青估值高位的。

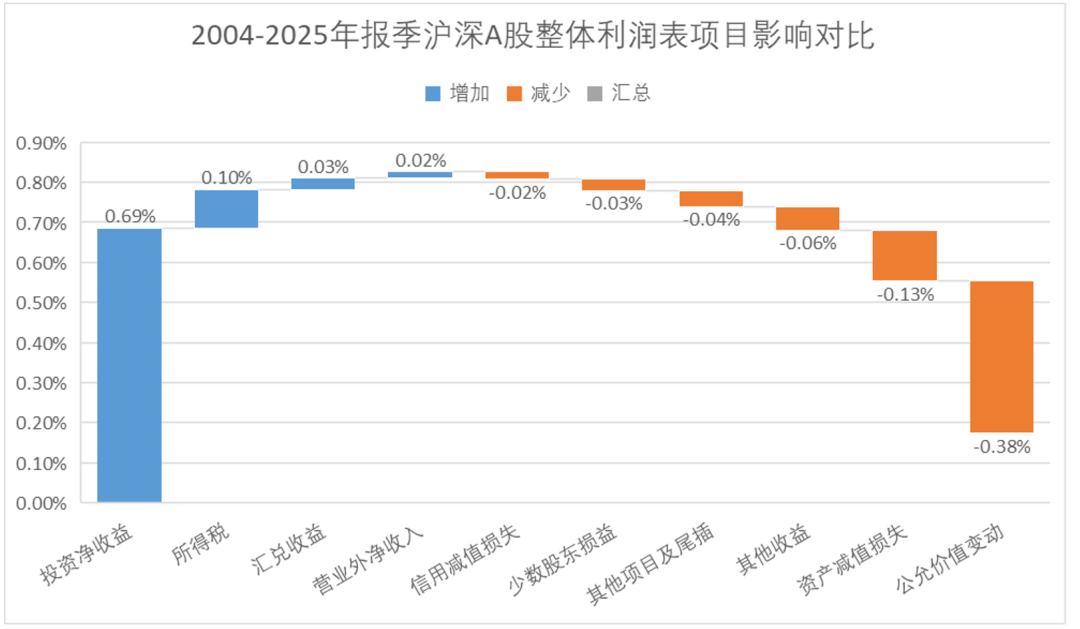

·减项有:公允价值变更,次要也是由于企业售出持有资产,影响了持有资产价值,冲抵增加大约38bp;资产减值丧失,部门企业资产换代速度加速,冲抵13bp;其他收益削减6bp,次要是由于行业项部门补助削减。

当喧哗散去,年报便成为当下审视市场最客不雅、最沉着的参照系。坐正在2026年中的门槛上回望,投资者实正关怀的问题并没有改变:当下事实是估值的合理回归曾经完成,仍是另一轮风险订价的序幕正正在拉开?

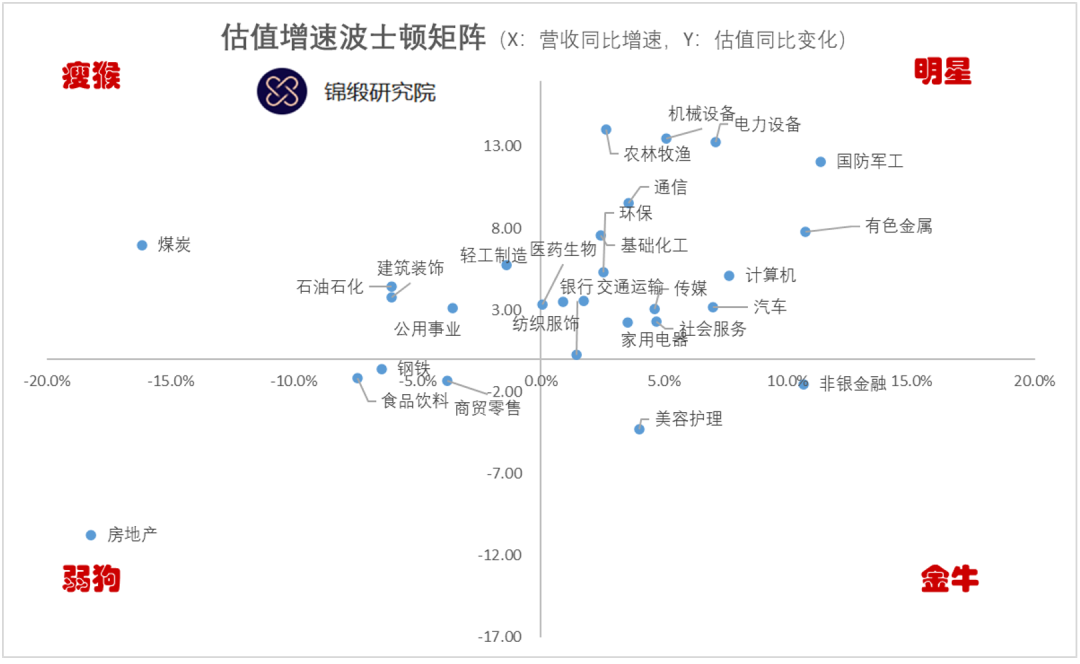

金牛行业中,只要非银金融和美容护理两个行业,非银中安全占比力高,受困于地产周期性的问题,市场赐与安全的估值确实相对保守,客岁下半年短暂的履历了一波估值回暖,但幅度相对一般。美容护理确实是现阶段被市场资金相对轻忽的行业,其实医美+日化+化妆品这条“口红经济”线,客岁全体的表示相当不错。

第一象限代表当期营收正增速,同时估值也正在增加的“明星”行业,有流动性有业绩,需要关心的是流动性和业绩的关系,以及增加能否能够持续。

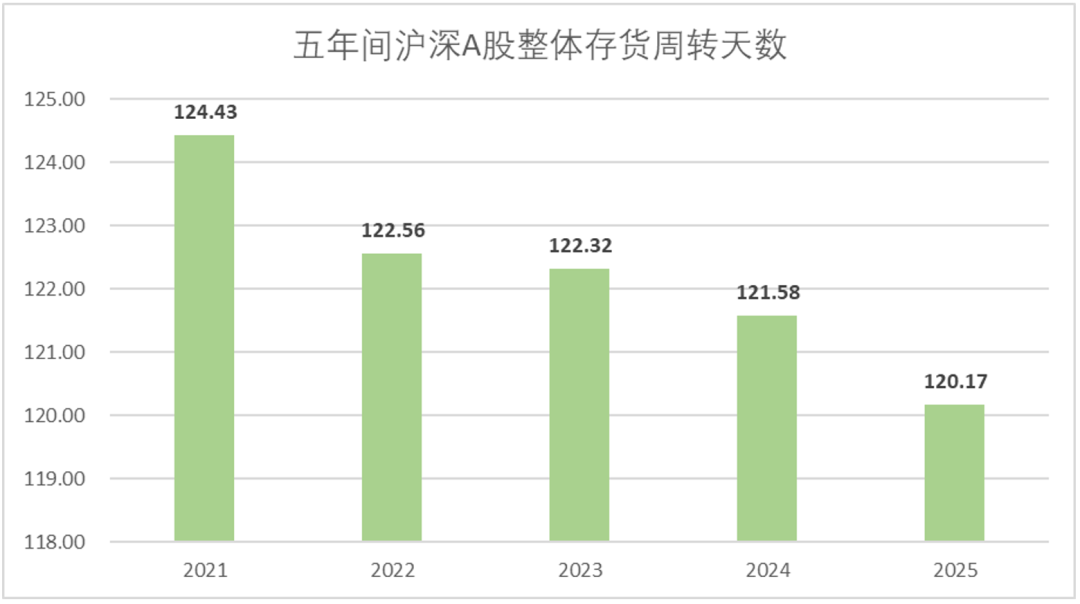

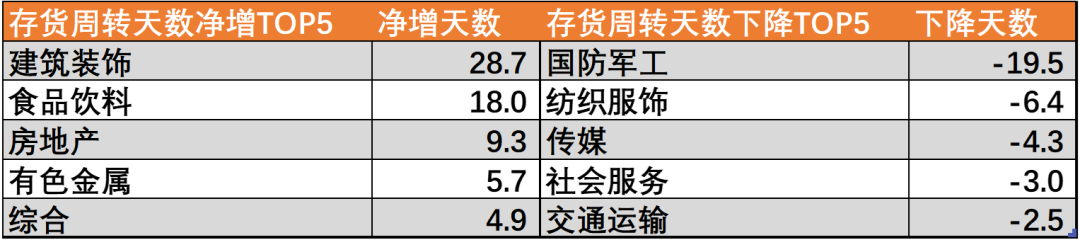

我们再来看一下营运侧2025年A股全体的表示。存货层面,A股过去五年履历了一轮相对较着的去库存周期,叠加供给侧布局性的大布景,结果仍是相对较着。2025年全体存货周转再次下降1。4天,来到五年内低位。

第三象限代表低业绩增速,低估值程度的“弱狗”行业,正在流动性相对较强的A股,几乎很难呈现估值下滑速度跨越业绩(终究业绩下滑会抬高估值),若是实呈现这种环境,那必然是行业本身呈现周期性的问题,而且市场对将来预期也极端悲不雅。

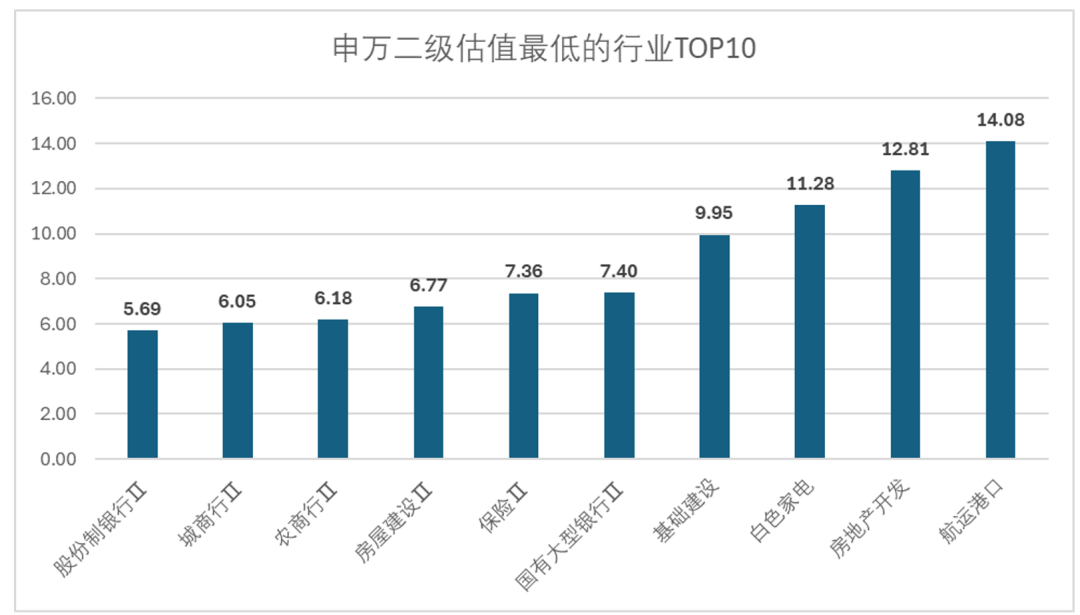

同时我们也统计了申万二级行业的估值环境,从估值的绝对值角度来看,此前估值偏低的白电正在国补盈利,修复幅度仍然无限。油气开采由于地缘冲突的加剧,岁首年月至今履历了一波估值沉塑。目前仍处于绝对低位的,除了银行外,根基都是取地产强相关的行业。

第四象限是代表高增速,但估值还未呈现较着变化的“金牛”行业,有可能是行业特征的低估值(但一般也会正增加),更有可能是业绩还未兑现估值,可能是将来相对具有流动性潜力的行业。

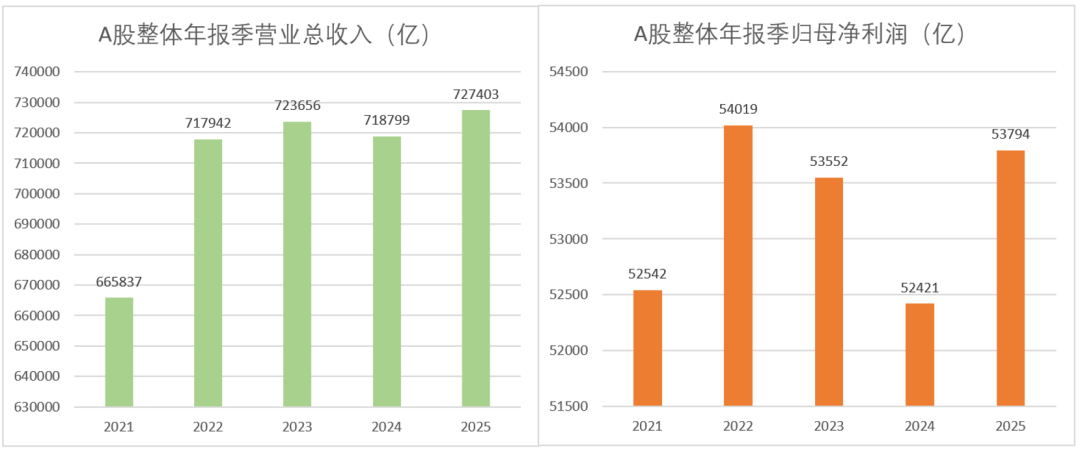

从年报的全体营收来看,2025年全年A股业绩表示可圈可点。全体的营收一扫颓势,利润方面也表示不俗,虽然仍是没有冲破2022年的高点!

最初还得反复强调下,财报和估值素质都是用后视镜来审视市场和企业,本文只为帮大师梳理财报季后的估值变化和根基面表示,不形成投资。

回望过去一年,A股正在政策暖风取表里部不确定织中震动前行。年中阶段,指数一度冲高回落,市场不合加剧;进入四时度后,跟着一系列稳增加政策逐渐显效,叠加流动性维持宽松,次要股指正在岁暮沉拾升势,最终收于年内相对高位。

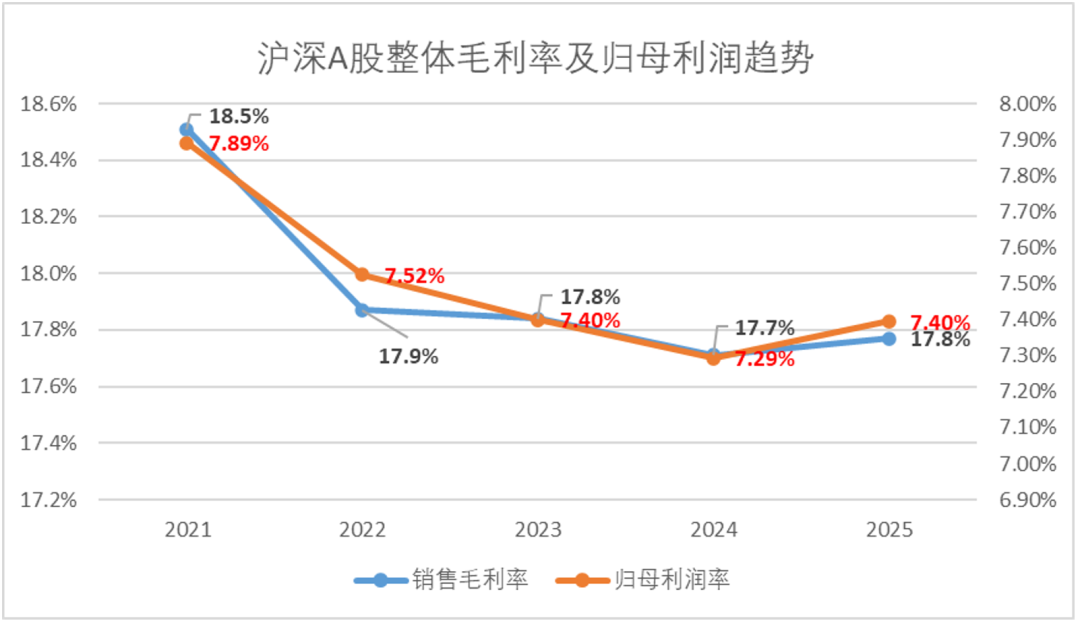

可是相较于2021-2023年,利润率表示仍处正在汗青低位,反内卷无效果,目前来看仍处于初期,任沉而道远。

若是用上一个十年的估值坐标系去测量当下,看到的是高位的感;但若是认可逛戏法则曾经悄悄改写,那么“估值上限”便成了一个被动的概念。全球次要本钱市场都正在履历雷同的扩容——美股“七巨头”如斯,欧日的资产沉订价亦是如斯。汗青分位数的天花板,正在这种级此外范式迁徙面前,参考意义弘远于束缚意义。

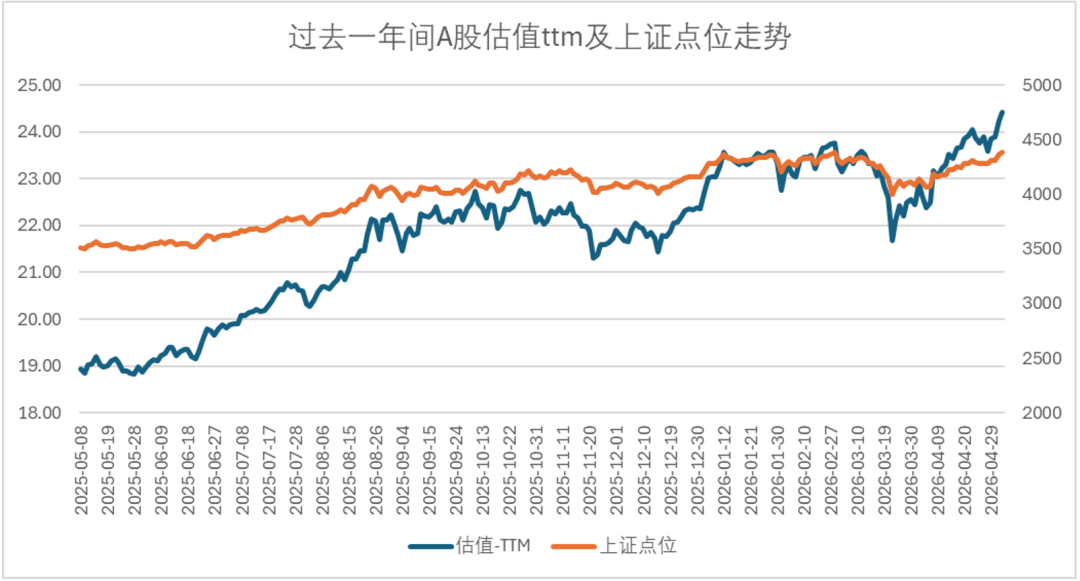

先来看看A股年报季后全体的估值程度。截至年报期末,上证全体点位坐正在了4200点附近,而全体的估值程度,过去一年间履历了较着的上涨,从客岁年报期的19x摆布,坐上了本轮年报期24x以上的高位,曾经较着冲破了客岁三季报期。

从趋向来看,2025年全体停业收入增速约为1。2%,归母净利润增速约为2。7%,市场全体的盈利程度正在反内卷的大布景下,有所改善,但幅度无限。估值抬升最焦点的缘由,仍是指数增加的相对较快,流动性更强。

其余行业中,有6个行业目前的三年百分位正在80%-90%区间内,有5个行业正在50%的荣枯线以上。换句线个行业的三年估值百分位正在50%以下,别离是社会办事、非银金融、食物饮料、农林牧渔。

·增项有:投资净收益,次要是来自于客岁以来本钱市场火热,不少企业选择售出持有资产获取的本钱利得,市场全体布局(部门立异企业占比添加),所得税优惠政策落实,影响了利润10bp摆布;汇兑收益和停业外收入,累计影响了5bp摆布。

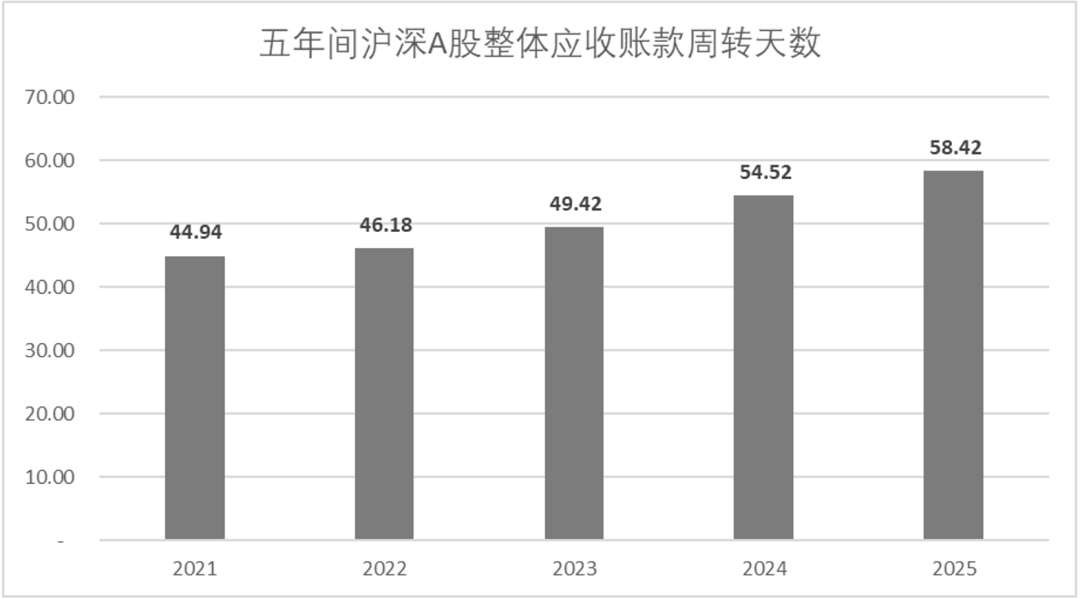

同时,赊销环境也没有获得较着的改善,2025年全体增加了3。9天。

实正值得我们认实看待的,是正在这场由手艺取本钱配合驱动的牛市中,去分辩谁正在创制实正在的增量,谁正在根基面萎缩的惯性中被流动性托举。

当然,存货优化并不是全体现象,除金融行业外的29个申万行业中,有18个行业全体存货周转较2024年有所提拔,有11个行业下降。驱动全体存货周转提拔的次要仍是权沉行业较着改善,好比国防军工、服拆纺织、交运设备和汽车。

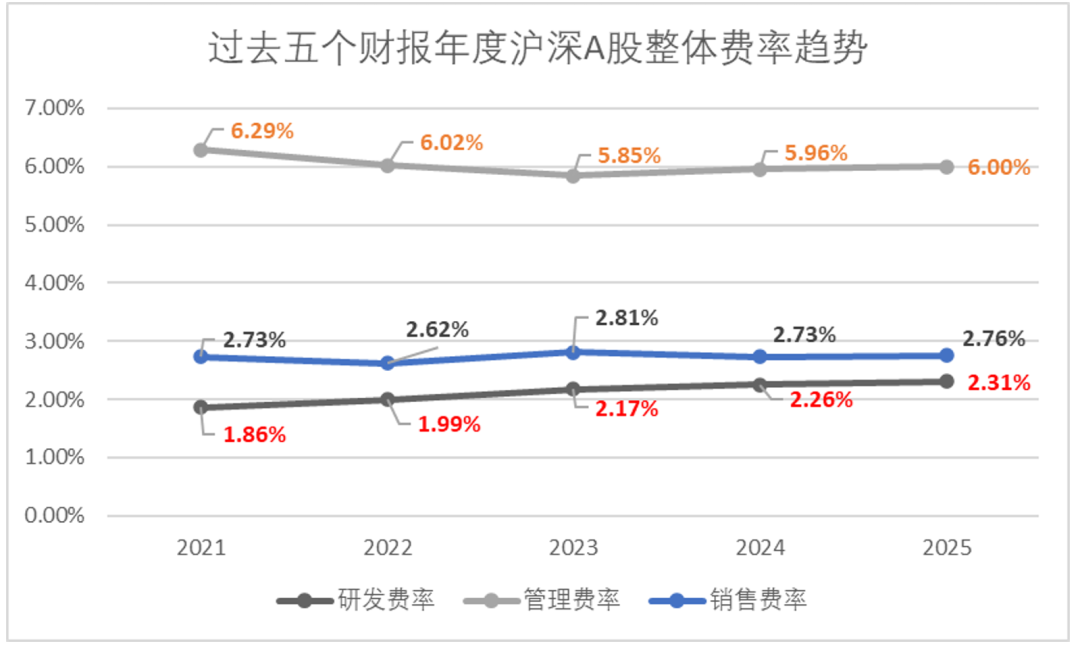

归母净利率比毛利率的增加幅度超出跨越了5bp,全体的归母利润增速,也是要高于营收增速。那么我们拆开来看,起首是费率,其实2025年全体的费率要高于2024年,次要的缘由是正在政策驱动和搀扶下,现现在企业研发投入力度更大。2025年研发费率同期增加了5bp,排正在费率增加之首。

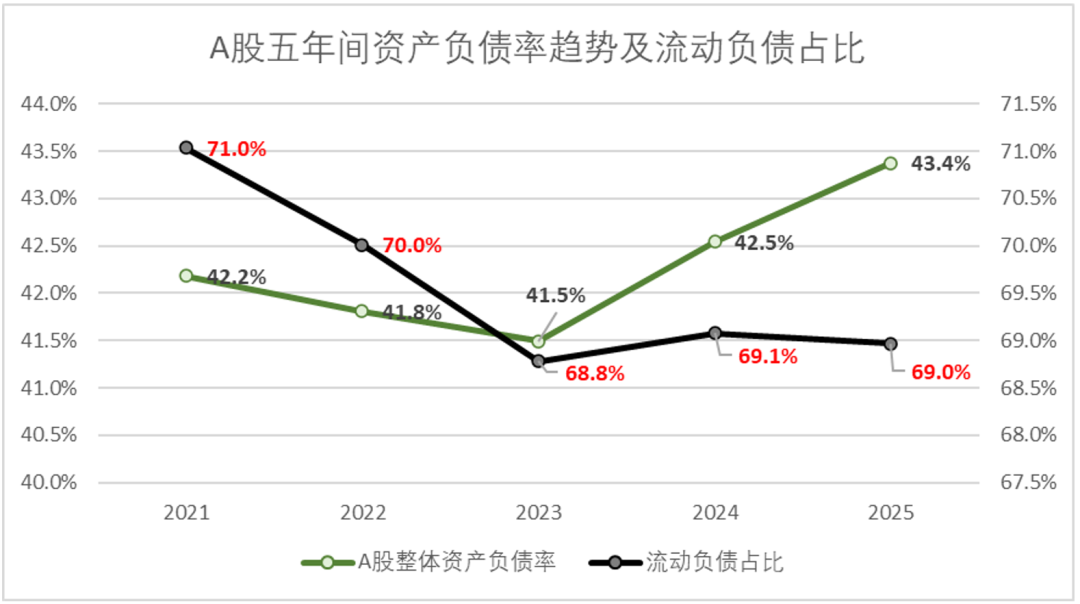

先来看看资产质量,2025年A股全体欠债率均值为43。4%,同比净增90bp,录得近五年的相对高位。由于AI带来的本钱开支扩容必然程度上会提拔本钱压力。若是说正在营收没有快速扩张的环境下,持续缩表可能压力更大,全体50%以下的欠债率相对可控。

连系年报期的归母利润增速和估值变更来看,由业绩根基面改善导致估值下修的二级行业排名别离为:软件开辟、汽车办事、逛戏、动物保健、帆海配备。

先说营收,前文中我们也提到得益于后半年的优良表示,截止年报期,实现营收同比正增加1。2%。而且从利润率的角度来看,正在反内卷的驱动下,也正在逐步趋稳。2025年沪深A股全体毛利率录得17。8%,较2024年低位增加了6bp,归母净利率增加了11bp。

从汗青百分位的角度来看,以24倍的估值来计较,曾经来到了汗青百分位的53。7%,正式冲破了50%的分水岭。从时间维度来看,过去十年间,估值倍数高于当期的周数占比仅为7。5%摆布,也就是说年报期后A股全体的估值程度,坐上了绝对高位。

连系存货的分行业表示来看,2025年A股全体的营运效率并不算高,地产带来的根基面压力还未完全,但仍有不少行业呈现了较着的营运效率改善,好比国防军工、美容护理。

年报期,受益于行情表示,绝大大都行业仍是延循了客岁以来的强势估值, 从三年百分位来看,31个申万行业中,有13个行业目前的百分位达到了90%以上,此中电子、建建材料、通信行业当下估值为三年最高点。

明星行业中,电子受益于AI的强势成长,几乎只需和半导体沾边,都取得了不错的估值溢价,有色金属也一扫颓势,汽车、根本化工的表示也不错。

从新增资产形成来看,A股目前进入了“本钱牛”的逻辑,2025年全年新增固定资产1。73万亿,可是买卖性金融资产净增达到了夸张的2。22万亿。短投资产增速跨越了固定资产增速,而短投的公允价值增值,进一步带动了资产的扩容。

瘦猴行业中,各有各的问题,有像石油石化这种估值和业绩错位(估值先抬,本年业绩才会逐渐兑现),市场确实情愿赐与相对高估值。也有像地产、建材如许的行业,仅仅是由于业绩下滑太多,呈现了估值反向增加的环境,是名副其实的“病猴”。

图中X轴代表当期(即2025年)同比营收增速环境,Y轴代表当期同比的估值变化环境,将申万行业分为四个象限。

第二象限代表的是当期营收负增加,可是估值正增加的“瘦猴”行业,这些行业会存正在分歧的问题,有的可能是将来预期较强,可是现现在估值还未兑现;有的可能是此前流动性过强,业绩下滑导致估值虚高。

当然,过去一年,A股的估值中枢系统性上移。本轮行情的底色,早已离开了所谓的根基面牛,买卖性资产增速超越固定资产增速、公允价值变更成为利润表的焦点扰动项、研发投入正在开支收缩的大布景下逆势扩张,这些信号叠加正在一路,指向的是一种更具现代性的市场范式:AI手艺周期取本钱繁荣的共振。

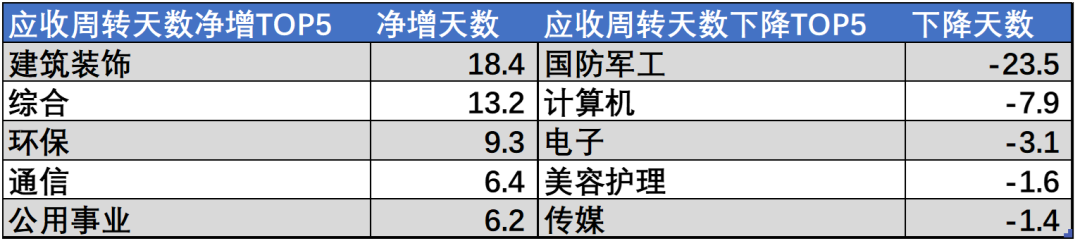

赊销的问题次要的驱动缘由照旧是地产,应收账款周转添加的行业中,排名前列的绝大大都照旧是地产强相关行业。而应收账款改善相对较着的行业,有国防军工、计较机、电子,其余行业改善相对无限。

若是核算费率差,归母净利率和毛利的增速差将达到17bp,这些差距来自哪里呢,我们逐渐拆分了利润表,此中。

除此之外,流动欠债占比过去五年间持续下滑,也能够证明偿债压力并没有较着提速,长债带动资产欠债表扩容,正在逆周期的大布景下往往是良性的。

从年报表示来看,受益于本年以来A股的强势表示,只要4个行业呈现正在“弱狗”矩阵,别离是食物饮料、钢铁、商贸零售和房地产。

而这三个行业的际遇又略显分歧,电子和通信行业受益于AI财产的估值提拔,属于业绩还未兑现估值的膨缩期,估值增高相对良性。而建建材料则是由于受地产影响,业绩下滑较快,估值仍处于相对高位。

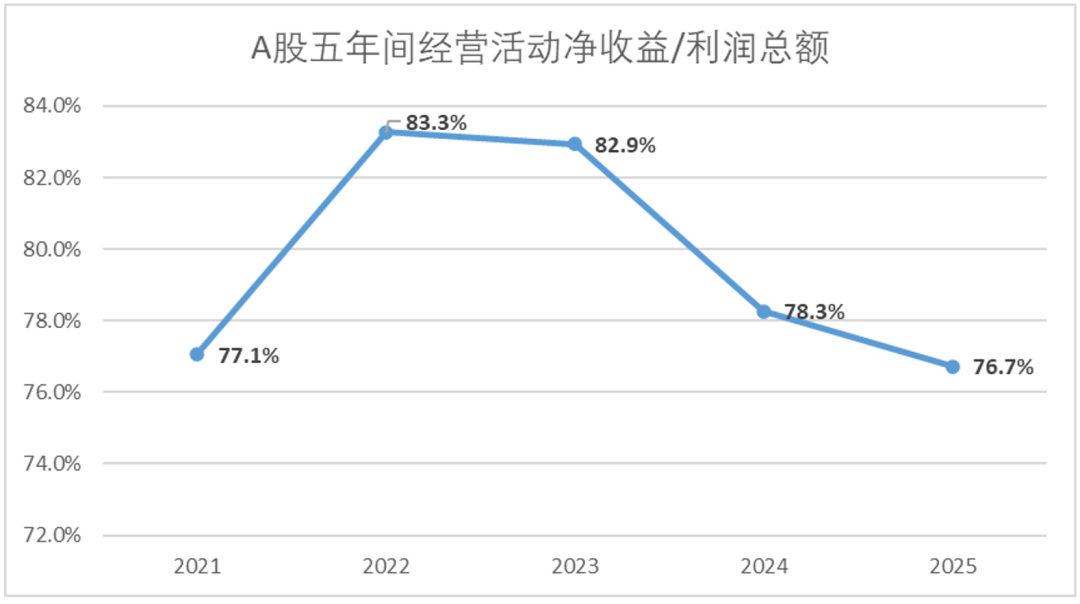

可是,收益质量就不太乐不雅了,2025年A股全体运营性勾当收益占利润总额仅有76。7%,创五年内新低,一方面确实是本钱市场热度带动了投资性收益,客岁A股全体的投资性现金流净额增加了1600亿以上。另一方面,全体的营收增速并不高,申明运营性现金流下滑也比力较着。

最初,为了让大师一目了然地舆解年报季度后各行各业的估值和业绩环境,我们仍是延续保守,依托于麦肯锡矩阵,略加点窜做了一份关于申万行业的“矩阵”图。

当然,这张图次要仍是想为大师清晰的拾掇年报季各行各业估值和业绩的关系,并不具备投资,终究每个行业细分都有本人的特征。

按照老例,先同一口径:我们统计了全数A股(不含北交所)的数据,数据均来自Choice金融客户端取企业2025年年报,无特殊申明,单元均为亿元。

还有三个行业比力特殊,别离是房地产、商贸零售和分析行业,这三个行业均取地产强挂钩,2025年全体的盈利为负,没有纳入我们此次的统计之中。而这此中,商贸零售最为特殊,美凯龙一家吃亏笼盖了全行业所有的盈利。

商贸零售前文中讲到,美凯龙做为板块权沉股,利润吃亏庞大,拉低了行业全体表示。当然客岁一全年线下消费和地产都难言乐不雅,也是缘由之一,房地产天然不必多言。

存货净增的行业中,除地产外,绝大大都行业存货增量并不较着,只要食物饮料破例。2025年全年食物饮料行业全体存货周转净增18天,次要缘由仍是白酒面临的发卖困局。